新视角看“新基建”下的充电桩 ---发展趋势之互联互通

2020-09-02

电动汽车与传统燃油汽车相比,虽然有价格偏高,充电体验不及加油方便,续航里程短等问题,但是电动汽车产业仍在加速迅猛发展。

究其原因,从大的方面讲社会发展、能源革命,为保护环境提倡和促进绿色无污染的清洁能源替代传统化石能源,消除城市雾霾,保留蓝天白云;从产品技术方面讲,随着电池技术的发展和成熟,车厂陆续推出了基本满足人们和社会需求的、越来越成熟的电动汽车,在功能和创新上逐步靠近甚至超越传统燃油汽车,让电动汽车替代燃油汽车成为水到渠成的转变;从政策导向方面讲,北上广深等一线城市的燃油车限牌政策也将巨大的市场需求与购买能力引流到电动汽车市场。

对于大多数电动汽车个人客户和企业客户,购买汽车都是一笔不小的投资,精打细算是必须的过程,回归经济性的本质,电动汽车在后期使用成本上的优势也是推动其快速发展的一个重要因素。

传统燃油汽车的新车购置成本通常只占整车全生命周期使用成本的1/3,另外2/3是燃油费、维修保养费、保险费等。而电动汽车的使用成本则是个颠覆,以家用电动乘用车为例,按国内社区居民交流慢充为主、公共充电站直流快充为辅的电价综合计算,行驶每公里充电费用大概在0.1元左右,相比燃油汽车0.5~1元/公里的燃油费可谓忽略不计。同时与燃油汽车定期保养相比,电动汽车定期检测的次数和费用也大为降低。从整车的全生命周期使用成本来看,尽管电动汽车的购车成本稍高,但整体使用成本甚至更具优势。

低廉的充电费用让电动汽车的车主得到了实惠,而协助电动汽车发展、为电动汽车车主服务的充电运营商的处境则显得十分“尴尬”。

6月11日,中国电动充电基础设施促进联盟发布了2020年5月充电桩运营数据,截至5月全国充电桩保有量129.9万台,其中公共类充电桩55.1万台,包括交流充电桩32.1万台、直流充电桩22.9万台、交直流一体充电桩488台。

这55.1万台公共充电桩分属于全国各地300多家充电运营商,其中运营超过1000 台充电桩的规模化运营商有24 家,运营超过1万台大型运营商的共有8家。这8家运营商的充电桩数量占全国总量的88.8%,其余运营商占总量11.2%。总体看充电运营市场集中度较高,呈现出向寡头聚集的趋势。

然而在众多充电运营商中,截止目前为止能达到盈亏平衡的寥寥无几,整个充电运营行业长期处于亏损状态。相比于电动汽车如火如荼的发展形势,与之配套的充电运营行业如此的境地不禁让人唏嘘。合理的盈利是行业良性发展的基础,如果说前期烧钱发展推动产业快速建立规模效应,那么扭亏为盈是下个阶段充电桩运营行业发展的重要目标之一。

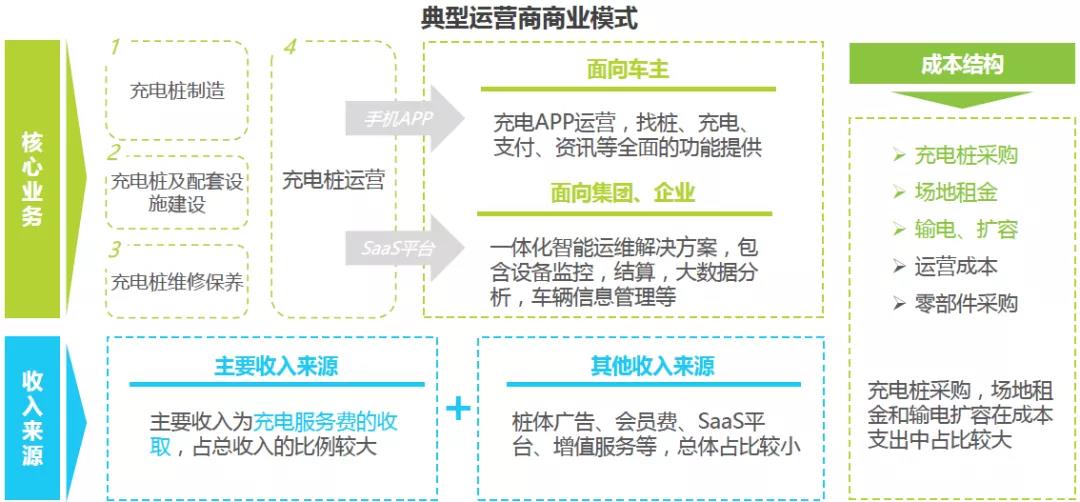

如何增加盈利是长期困扰充电运营行业的一个问题,其原因主要是前期投资大而盈利模式较为单一。

无论是设备制造型运营商,还是电网型运营商,或者车企型运营商、纯运营型运营商等,建设充电站/充电桩都需要大量投资:采购充电桩及配电设备、租赁充电站场地、电网输电接入及扩容费用、充电站基建安装等,这些都需要大量的前期资金投入;后续还有运营费用、零部件及维保费用等,是典型的高投入重资产行业。除了政府补贴以外,收入来源主要是单一的充电服务费。

运营商主要营业收入=充电量X(电费+充电服务费)

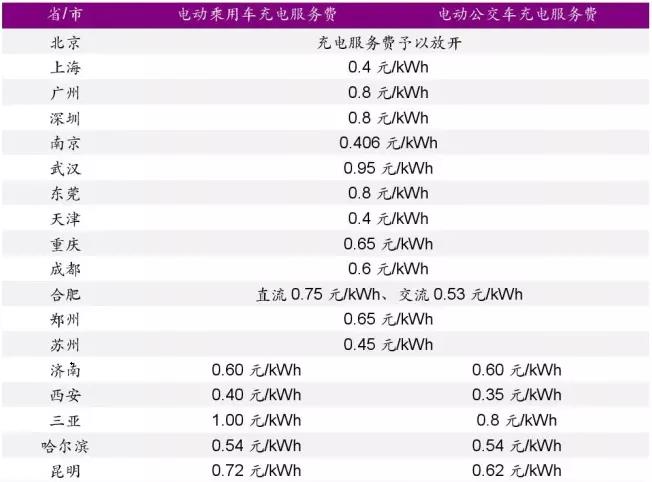

电费定价权在于电网。各地市政府对充电服务费通常设置了限额,主要城市大概在0.6元/kWh左右,后续完全放开后出于市场竞争可能进一步下调充电服务费。要提升运营商盈利则主要依靠提升充电量,即充电桩的利用率。

国内一般充电电价

国内主要城市充电服务费

目前全国公共充电桩的整体利用率仍处于比较低的水平,以上海为例,上海的电动汽车发展规模处于全国前列但目前公共充电桩平均利用率不到2%,全国平均水平则更低。充电桩盈亏平衡点利用率在7-9%左右,如何才能弥补这个差距?首先想到的是加强充电站的宣传推广,吸引更多的车主能够简单便捷的找到充电桩充电,并且提升车主充电体验增强客户粘性。即实现充电站和充电桩的互联互通,打通客户的使用界面。

互联互通包含三层含义:

一、充电物理接口及通信协议互联互通,即充电硬件的互联互通,实现不同电动汽车与不同充电设施间能够互联兼容,解决“车桩不匹配,不兼容的问题”;

二、充电服务的信息互联互通,实现充电设施的位置、状态、充电参数、运营商信息等信息跨平台共享,便于电动汽车用户查询和使用,解决“桩信息不全不准,装许多APP的问题”;

三、充电服务的支付互联互通,实现跨交易平台、跨运营商的充电支付,解决“众多充电卡,交易不方便的问题”。

由于目前主要通过手机APP面向车主推广和查找充电桩,所以运营商及充电站的互联互通,拉通APP客户界面是提升充电桩利用率的有效方法。

然而现实却事与愿违,客户作为充电运营商收入的直接来源和最宝贵资源,运营商通常不愿意把自己的客户开放给其他运营商,特别是中小体量的运营商,既希望借助大运营平台增加流量,又担心互联后客户被大运营商虹吸殆尽。所以几乎每家运营商都有自己的APP,依靠自身的拓展渠道吸引和维护客户,而对与其他运营商APP互联互通,通常采取慎重和警惕的态度。

另一方面充电桩的互联互通,特别是支付结算的互联互通也预示着充电桩的运营数据将向其他运营商平台开放,虽然运营商之间是合作的名义,但本质上仍摆脱不了一定竞争的关系,这种把自家的“家底账本”向竞争对手公开的做法也不是哪家运营商都有勇气做的。更加担心的是同行之间的恶性竞争和对其运营产生不利的影响。同时互联运营商之间的收入分成问题往往也难于达成一致。诸多因素的影响,导致运营商往往各自为阵,宁可独守自己的“一亩三分地”也不愿意互联互通。

这种固步自封的做法无疑阻碍了充电运营行业的发展,一方面运营商获取客户难,充电桩利用率低,盈利能力差;一方面车主找桩难,各路运营商各种APP各种注册账号不堪其扰,电动车车主平均安装2.4个充电APP,仍然抱怨找桩难。电动车车主希望有一个“超级APP”能够互联全部运营商的充电桩信息,可以便捷准确的查找所有充电桩并完成充电支付。

通过互联互通推动充电运营行业发展,进而推动整个电动汽车产业发展,唯有电动汽车产业发展,社会保有量持续上升,充电量不断增长,蛋糕做大了,充电运营商才会有更好的盈利空间和发展空间。

同时互联互通也是建设未来能源互联网的基础和必经的途径,而目前各种模式的探索和尝试也说明互联互通并不是一个简单的网络连接和系统联合,更重要的是建立满足各运营商战略和业务发展需要的,能促进行业良好发展的商业模式,实现1+1>2的商业逻辑,其背后的模式建立涉及到诸多因素,还需要充电桩行业的不断探索。

科士达作为国内充电桩产品及方案提供商将深耕充电行业,应用大数据、云计算和AI人工智能技术,不断提升产品智能化水平,并不断优化升级充电桩运营管理系统平台。科士达将贡献出一份自己的力量,和行业一起推动充电桩行业的互联互通,提升充电桩运营的盈利能力,促进电动汽车产业的发展。

下一期和读者一起聊聊新基建下充电桩发展的其他趋势,敬请关注!

本文图片和数据来源于网络公开资料